Receita Federal e Procuradoria da Fazenda cumpriram 23 mandados de busca e apreensão em cidades do interior de São Paulo e em Gaspar

A Receita Federal e a Procuradoria da Fazenda Nacional deflagraram, na manhã desta quinta-feira, 29 de fevereiro, a Operação Modulus Fictum, com apoio da Polícia Federal. A Fiscalização da Receita Federal identificou um esquema fraudulento envolvendo a criação de dezenas de empresas fictícias em nome de laranjas para oferecer serviços de simulação de operações comerciais para empresas do setor de plástico visando reduzir ilegalmente os tributos devidos dessas empresas.

Desde as primeiras horas da manhã estão sendo cumpridos mandados de busca e apreensão expedidos pela Justiça Federal de Blumenau em dez municípios do estado de São Paulo. Participam da operação 112 auditores-fiscais e analistas-tributários da Receita Federal, além de agentes da Polícia Federal, da Procuradoria da Fazenda Nacional e Oficiais de Justiça. Segundo informações ainda não confirmadas, a empresa investigada, cujo nome não foi revelado, tem sede em Gaspar.

Como funciona o esquema

Empresas de fachada (noteiras) são criadas em nome de interpostas pessoas (laranjas) e, de tempos em tempos, são substituídas por outras, cujo objetivo é a sonegação ou a compensação indevida de tributos. Parte dessas empresas funciona apenas no papel, outras só emitem notas frias e algumas chegam a ter galpões para depósito de mercadorias para simular uma intermediação. Existem ainda as empresas que foram criadas para fazer movimentações financeiras do esquema e dificultar o rastreamento dos recursos até os líderes da organização criminosa.

Essas empresas de fachada são usadas pelos operadores do esquema fraudulento para oferecer uma gama de “serviços” para empresas reais que buscam ganhos com sonegação de forma que seja difícil para o Fisco identificar os ilícitos tributários. Alguns desses “serviços fraudulentos” são:

Omissão de Vendas: serve quando uma empresa queira ocultar suas vendas para omitir receita. A empresa “A” vende as mercadorias para “C”, mas quem emite as notas fiscais de venda é empresa “B” (empresa de fachada do esquema) e entrega as mercadorias na empresa.

Omissão de Compras: nos casos em que uma empresa quer ocultar suas compras para dificultar que o fisco estime sua produção e identifique a sonegação, a nota fiscal do fornecedor tem como destinatária uma noteira do esquema. A empresa “A” emite a nota fiscal para a empresa “B” (empresa noteira do esquema), a qual entrega as mercadorias na empresa.

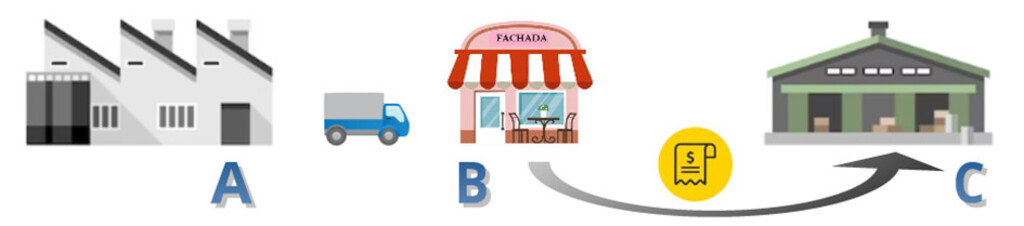

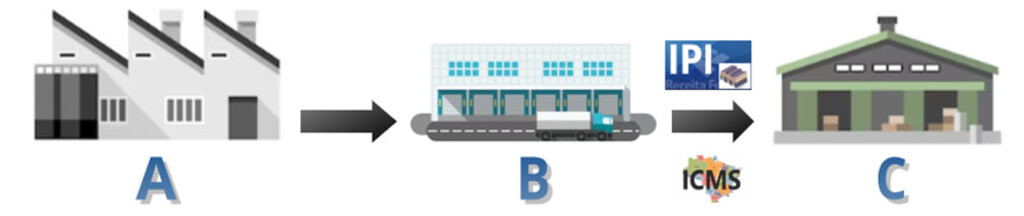

Simulação de Intermediação e/ou Industrialização: Uma das fraudes mais comuns é a simulação de intermediação quando, ao invés da empresa “A” real emitir a nota de venda interestadual para a empresa “C”, também real, a empresa “A” emite a nota de venda interestadual para uma noteira (empresa “B”) que por sua vez emite nota de venda para a empresa “C” que está na mesma Unidade da Federação, gerando créditos fictícios de ICMS. Uma variação mais sofisticada inclui a mudança da descrição do produto vendido, simulando industrialização. Nesse caso também são gerados créditos fictícios de IPI.

A Receita Federal estima recuperar aproximadamente R$ 1,5 bilhão entre tributos e multas com o que foi apurado até o momento. Além das fiscalizações e autuações, os envolvidos ainda responderão pelo crime de sonegação fiscal.

Deixe seu comentário